ファイナンシャル・プランナーに聞くお金の話【26】「投資の新世紀!!これから始める資産運用!」について《Part3》

誰もが気になる「お金」に関する情報を、お金のプロであるファイナンシャル・プランナーに聞く連載。「資産運用」について何回かに分けて伝えていますが、今回は、前回の新NISAに続きiDeCo(個人型確定拠出年金)のお話です。

投資の新世紀!!これから始める資産運用!《Part3》

前号では、2024年1月に法改正が行われた新NISA(少額投資非課税制度)について説明しました。今回は、iDeCo(個人型確定拠出年金)の側面からみた両制度の違いと併用方法について説明します。

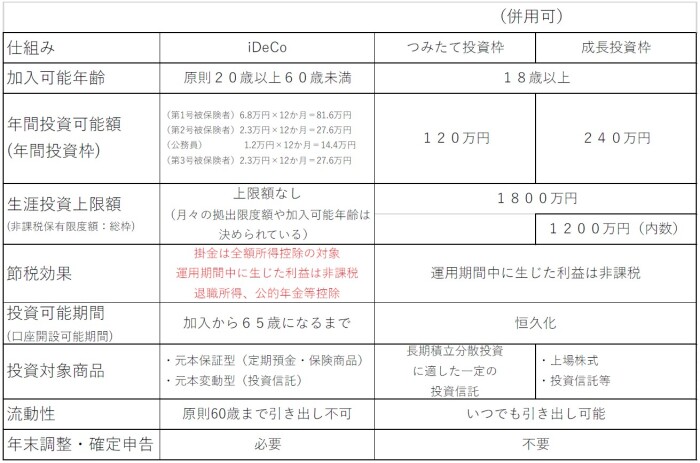

1.iDeCoの特徴

iDeCoは、確定拠出年金法に基づいて実施されている私的年金制度です。国民年金や厚生年金などの公的年金と異なり、加入は任意です。

iDeCoで投資できる商品は、主に投資信託・保険商品・定期預金となり、商品ラインナップは金融機関によって異なります。投資信託の中にも国内・外国株式や国内・外国債券、バランス型などさまざまな種類があります。

iDeCoには、各種手数料があります。国民年金連合会や金融機関に支払う手数料、投資信託で運用する場合は信託報酬がかかります。

2.iDeCoのメリットとデメリットについて

《メリット》

・運用益がすべて非課税

・拠出時、掛金の全額が所得控除の対象

・受け取り時、年金で受け取る場合は公的年金等控除の対象

・一時金として受け取る場合は退職所得控除の対象

・年に1回を限度につみたて金額の変更ができる

《デメリット》

・原則60歳まで引き出すことができない

・口座管理手数料、運用管理費用がかかる

・元本割れリスクがある(選んだ金融商品による)

・つみたての中断はできるが、その間も手数料はかかる

3.両制度の違い

両制度を比べる上で特に注視するポイントは3点あります。

(1)税制優遇の大きさ

掛金の拠出・運用・受取のすべてで税制優遇が受けられるiDeCoの方が有利だと言えます。所得税・住民税の軽減をはかりたい人に適した制度です。

(2)年間投資可能額の大きさ

iDeCoは、自営業者の場合は年間最大81.6万円、会社員の場合は年間最大27.6万円が上限です。それに対して新NISAは、成長投資枠とつみたて投資枠との併用で年間最大360万円まで投資ができます。

(3)流動性の高さ

iDeCoは、原則として60歳以降でないと資金を引き出すことはできません。それに対して新NISAには、引き出しの制限はありません。

4.両制度を活用して資産形成すべきか

上記の税制優遇の大きさ・年間投資可能額の大きさ・流動性の高さをうまく享受するための一例としては、60歳以降の老後資金としてはiDeCoを活用して長期運用を目指します。次に、数年後・十数年後のマイホーム購入資金や教育資金などに備えるために、新NISAを活用して中短期運用を目指します。

(1)20歳~35歳までの場合

収入と貯蓄が限定的な方が多いと思われるので、資金の引き出しに制限のあるiDeCoより新NISAでの無理のない運用がお勧めです。

収入等に余裕がある方は、iDeCoとの併用も検討ください。

(2)35歳~55歳までの場合

収入と貯蓄が増えてくると思われるので、iDeCoと新NISAをバランスよく併用した資産運用がお勧めです。iDeCoの節税効果を活かすことも大切です。

(3)55歳以降の場合

長期運用・税制優遇・流動性の観点から新NISAでの運用がお勧めです。

自分で金融商品の管理をするのが大変だという方は、つみたて投資枠でバランスファンドやインデックスファンドなどを購入するのも一つの手段です。

5.最後に

両制度とも、始める際に「どこで始めれば良いのか分からない」と悩んでいる人は多いと思います。

(1)ネット証券

取扱商品や公開している情報量の豊富さを重視する人に向いています。ただし、すべての精査選別は自ら行う必要があります。

(2)店舗型金融機関

誰かにサポートをしてもらいたい人は、担当者に相談ができる店舗型金融機関が向いています。

*iDeCoに関しては、2024年12月に法改正を控えていますので、詳細が分かり次第掲載します。

【情報提供】

独立系FP事務所 セントラルパートナーズ代表

筒井博之さん

★ならリビングでは、家計についての相談を受け付けます。

詳細はこちらをご覧ください。

「ファイナンシャル・プランナーに聞くお金の話」過去の話はこちらから

※このページの内容は2024年4月12日現在のものです。