ファイナンシャル・プランナーに聞くお金の話【25】「投資の新世紀!!これから始める資産運用!」について《Part2》

誰もが気になる「お金」に関する情報を、お金のプロであるファイナンシャル・プランナーに聞く連載。前回から「資産運用」について何度かに分けてお伝えしています。今回は新制度になったNISAのお話です。

投資の新世紀!!これから始める資産運用!

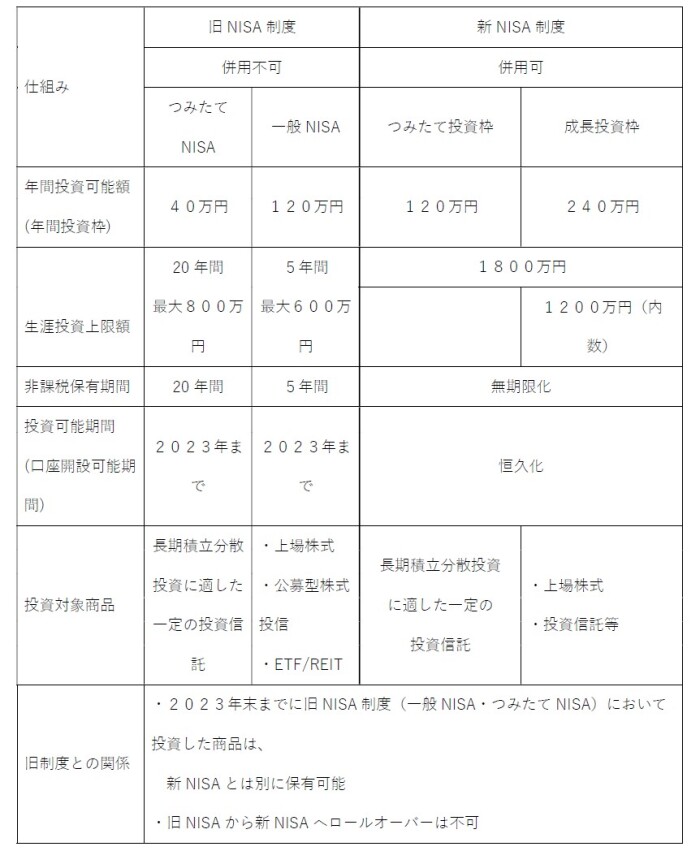

2024年より新制度になったNISAでは、旧制度よりも大幅に内容が拡充されており、メリットも多くなりました。

現代は長寿化が進み、ライフスタイルも多様化しています。そのために、ライフイベントのタイミングや金額も千差万別です。おのおのが人生に合わせた資産計画や管理を、税制優遇のもとで行うことが、さらに可能となりました。

今なら間に合いますので、まだ始めていない方も少し考えてみてください。

1.主なポイント

①仕組み…つみたて投資枠と成長投資枠で併用ができる

②年間投資可能可能額

…つみたて投資枠120万円

成長投資枠240万円

③生涯投資上限額…1800万円まで(うち成長投資枠1200万円まで)

④非課税保有期間…無期限化(枠の再利用が可能)

⑤旧制度との関係…旧制度と新制度は分離

2.新・旧NISA制度の比較表

3.デメリット

①未成年は口座開設できない

②損益通算や繰越控除はできない

③年間非課税枠の再利用はできない

④1800万円を使い切るには、必ずつみたて投資枠を用しなければならない

4.新NISA取扱金融機関

・銀行、信託銀行

・証券会社

・郵便局

・信用金庫

・信用組合

・JA

・労働金庫

・生命保険会社

*NISA口座は、一人につき1金融機関1口座しか申し込み・開設ができない

(NISA口座を複数持つことで非課税投資枠が無限になるため)

5.付加価値に着目

6.各投資枠商品基準

①つみたて投資枠の対象商品の主な基準

・販売手数料がゼロ

・信託報酬が一定水準以下

・信託期間が無期限または20年以上

・分配頻度が毎月出ない

・ヘッジ目的を除きデリバティブ運用(金融派生商品)を行っていない

②成長投資枠で対象外になる商品

・株式のうち、整理銘柄と管理銘柄

・信託期間20年未満の投資信託

・高レバレッジ型の投資信託

・毎月分配型の投資信託

7.まとめ

投資を始めようと思っている方には、NISA制度の改正は投資スタートの良い機会といえます。まずは新NISAについて理解を深めて、資産形成のひとつの手段として考えてみてください。

次回は、新NISAとiDeCoの比較を説明します。

【情報提供】

独立系FP事務所 セントラルパートナーズ代表

筒井博之さん

★ならリビングでは、家計についての相談を受け付けます。

詳細はこちらをご覧ください。

「ファイナンシャル・プランナーに聞くお金の話」過去の話はこちらから

※このページの内容は2024年3月8日現在のものです。