ファイナンシャル・プランナーに聞くお金の話【23】「年収の壁!!政府の支援強化パッケージとは!?」について

誰もが気になる「お金」に関する情報を、お金のプロであるファイナンシャル・プランナーに聞く連載。今回は「年収の壁」による働き控えを防ぐための政府の支援策に関するお話です。

年収の壁!! 政府の支援強化パッケージとは!?

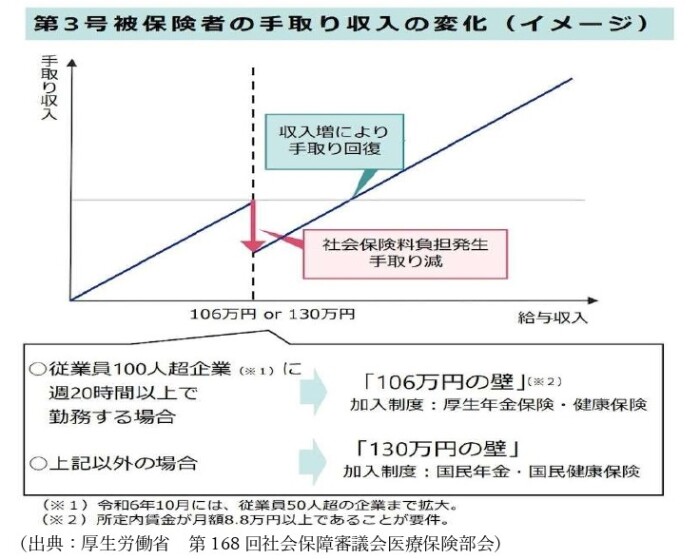

扶養されている配偶者の年収が一定額以上になると年金などの社会保険料負担が発生し、手取り額が減ってしまいます。このことを避けるために、「働き控え」が行われているのが現状です。

政府は、「年収の壁」による「働き控え」を防ぐ対策として「年収106万円、130万円の壁・支援強化パッケージ」を発表しました。

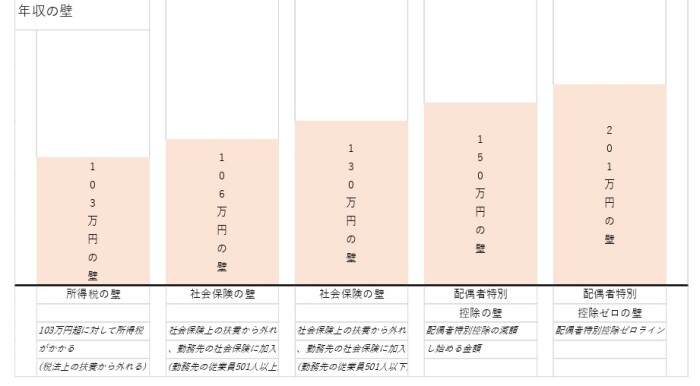

1.「年収の壁」とは税金や控除の基準となる金額

(1)「103万円の壁」について

年収103万円は、配偶者控除・扶養控除・非課税の上限となる金額です。

(2)「106万円の壁と130万円の壁」について

①「106万円の壁」

社会保険の加入条件となる以下をすべて満たした場合、社会保険の扶養から外れ、自ら社会保険料を負担しなくてはなりません。

・週の所定労働時間が20時間以上

・月収8万8,000円以上

・2か月超の継続雇用の見込み

・学生ではない

②「130万円の壁」

①以外でも社会保険の扶養から外れ、自ら社会保険料を負担しなくてはなりません。

(3)「150万円の壁」について

配偶者特別控除(38万円)が、満額受け取れる上限となる金額です。

(4)「201万円の壁」について

段階的に減少する配偶者特別控除がゼロとなる金額です。

2.「106万円・130万円の壁」への支援強化パッケージについて

賃金アップや人手不足のため、パートの時給は年々上がっていますが、配偶者に扶養されているパート労働者の年収は横ばいです。

それは、年収が上がって扶養から外れ、税・社会保険料の負担が必要になる「働き控え」をしているからです。

各対象の年収を超えると税・社会保険料の負担を求められる「年収の壁」はいくつかありますが、そのなかでも「106万円の壁」と「130万円の壁」は、社会保険の壁といえます。

政府は、社会保険料の負担を国が実質的に軽減し、壁を越えても給与収入の増加に応じて手取り収入が増加するように「106万円・130万円の壁」に対する支援策を講じました。

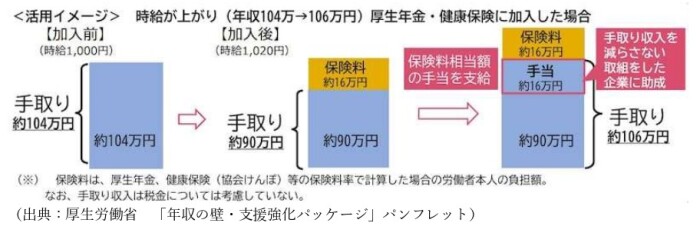

(1)106万円の壁への支援策

キャリアアップ助成金、社会保険適用時処遇改善コースの新設

・パート労働者の方が年収106万円以上になり、勤務先の社会保険に加入しなければならなくなった場合、勤務先に対してパート労働者1人あたり最長3年間で最大50万円助成します。

・保険料負担で手取り額が減少しないような取り組みとは、「賃上げ」「労働時間の延長」「社会保険適用促進手当」などを指します。

・社会保険適用促進手当については、保険料を決める際の標準報酬月額の算定対象外となります。対象者は、標準報酬月額が10.4万円以下の者です。

報酬から除外する手当の上限額は、被用者保険適用に伴い新たに発生した自己負担の保険料相当額となります。最長2年間の措置の予定です。

また、この社会保険適用促進手当については、従業員負担分を上限として社会保険料の算定対象外とされるため、本来なら手当分にかかる勤務先の社会保険料の負担もなくなるので勤務先にもメリットがあります。

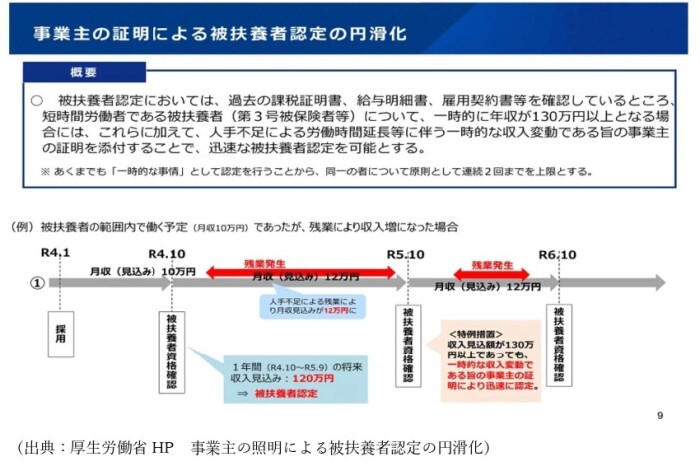

(2)130万円の壁への支援策

事業主の証明による被扶養者認定の円滑化

・パート労働者の方が繁忙期に労働時間を延長したなどの理由で、収入が一時的に上がった場合でも、事業主がその旨を証明すれば被扶養者のままでいることができる。

・「一時的な事情」として被扶養者認定を行うことから、連続2回(2年)までが上限となります。

3.最後に

今回打ち出された「年収の壁・支援強化パッケージ」は、あくまでも暫定的な措置と言えます。

「106万円の壁」への支援策は最長3年間であり、社会保険適用促進手当が社会保険料の算定対象外とされるのも2年間とされています。

次に、「130万円の壁」への支援策も連続2回(2年間)までとされています。

そして、各期間が経過した後の取り組みは明らかにされていません。

第3号被保険者に対する問題は、年金制度の抜本的な改革が必要だと思います。

【情報提供】

独立系FP事務所 セントラルパートナーズ代表

筒井博之さん

★ならリビングでは、家計についての相談を受け付けます。

詳細はこちらをご覧ください。

「ファイナンシャル・プランナーに聞くお金の話」過去の話はこちらから

※このページの内容は2023年12月8日現在のものです。