ファイナンシャル・プランナーに聞くお金の話【11】2022年住宅ローン控除改正!「制度のポイントと注意点」

誰もが気になる「お金」に関する情報を、お金のプロであるファイナンシャル・プランナーに聞くこの連載。今回は住宅ローン控除(正式名称/住宅借入金等特別控除)に関するお話です。

1.主な変更点

2021年末に、入居期限が4年間延長されることが決まり、2022年以降も引続き享受できるようになりました。

・控除率を0.7%、控除期間を13年などとする。

・環境性能に応じた借入限度額の上乗せ措置を受けられる。

・既存住宅の築年数要件(耐火住宅25年以内、非耐火住宅20年以内)の緩和。

・新築住宅の床面積要件について、当面の間40㎡以上に緩和。

・既に2021年までに住宅ローン控除の適用を受けられている方は、従来通りの条件で利用できます。

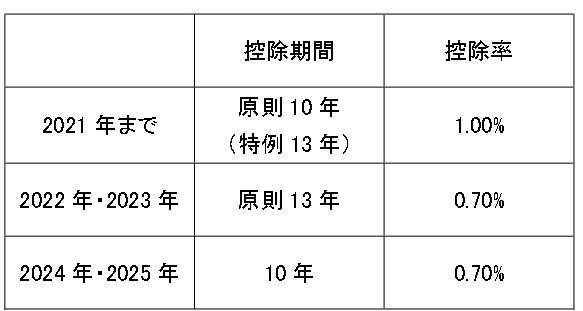

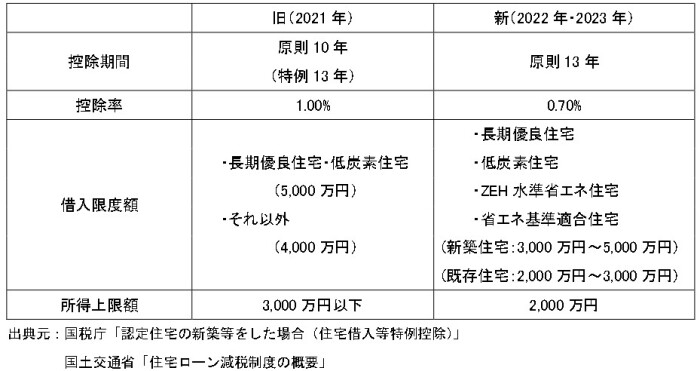

(1)控除率の縮小……控除率は「住宅ローン年末残高の1.0%」から「住宅ローン年末残高の0.7%」に変更されます。

(2)控除期間の再延長……「原則10年(2019年消費税引き上げに伴い、特例13年)」から「原則13年」に変更されます。

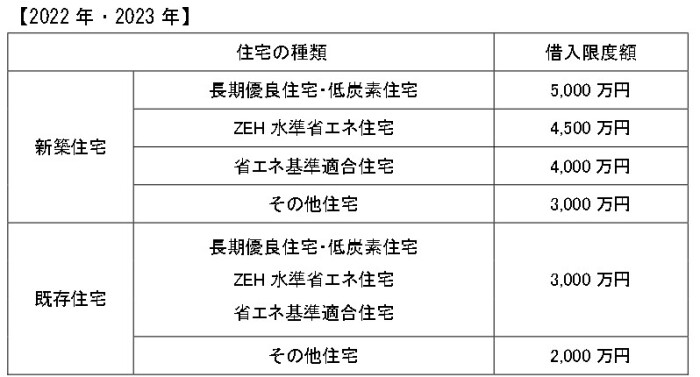

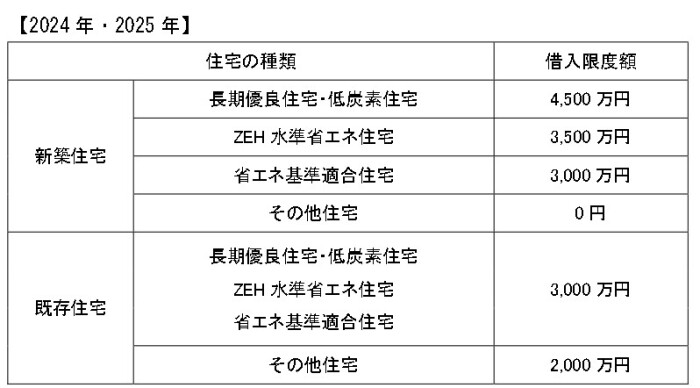

(3)控除対象借入限度額の変更

(4)所得上限額の引き下げ

2.減税効果の最大化

(1)新築住宅と既存住宅の減税額の違い

借入限度額3000万円の場合、年末の住宅ローン残高が4000万円あったとしても、控除対象は3000万円となります。また、既存住宅で適用するためには、新築住宅の基準に加えて築年数や耐震基準などの基準を満たすことが必要です。

新築住宅の方が、既存住宅より大きな減税額が期待できます。

(2)住宅の環境性能を高める

新築住宅は環境性能を高くするほど借入限度額が高くなり、住宅ローン控除による減税額が大きくなります。ただし、環境性能が高いと建築費も高くなるため、減税目的だけでなく建築費の総額やローンの返済計画についても考える必要があります。

3.住宅ローン控除の注意点と将来

(1)繰上げ返済をする場合の注意点

繰上げ返済には、期間短縮型と返済額軽減型があります。

期間短縮型を採用した場合は、繰上げ返済するタイミングと金額によっては、返済期間が10年未満になる場合があるため注意が必要です。

(2)確定申告をするための事前準備が重要

直前になって準備を始めると間に合わない可能性があるので、事前準備が重要です。

会社員が確定申告するのは、初年度だけです。2年目以降は勤務先に以下の書類を提出するのみです。

・年末調整のための住宅借入金等控除証明書

・残高証明書

(3)環境性能が必須

2024年以降は、一定の環境性能を満たさないと適用対象外となります。

【まとめ】

立地や間取りに時間をかけて計画されるのと同様に、各種制度についても綿密な事前準備が重要です。

【情報提供】

独立系FP事務所 セントラルパートナーズ代表

筒井博之さん

★ならリビングでは、家計についての相談を受け付けます。

詳細はこちらをご覧ください。

「ファイナンシャル・プランナーに聞くお金の話」過去の話はこちらから

【1】2022年働き方改革!! 押さえておきたい「副業」のポイント

【4】おひとり様の心得

【5】簡単にできる家計の見直し術「固定費を見直して徹底節約」

【6】おひとり様の心得《終の棲家を念頭に入れた住宅プランニング》

【10】おひとり様の心得《終活》

※このページの内容は2022年11月18日現在のものです。