ファイナンシャル・プランナーに聞くお金の話【16】知っておきたい医療・介護の基礎知識(続編)

お金のプロであるファイナンシャル・プランナーに聞くお金の話。今回は医療や介護に必要なお金の話です。【14】に続いて、基礎知識を押さえておきましょう。

気候が暖かくなり草木が芽吹き始める今頃は「木の芽どき」とも呼ばれます。

この時期は気温の変化が大きく体調を崩しやすいため、昔の人たちは代々病気に注意するよう言い伝えてきました。皆さまも十分お気を付けください。

まずは医療保険の基本を知りましょう。

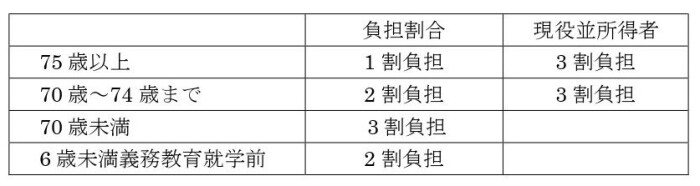

1・医療保険 ⇒ 自分の負担割合を確認

2・高額療養費制度 ⇒ 医療費が高額になった時

医療費軽減が目的で、同じ月内の医療費が高額になり、自己限度額を超えた場合、申請して認められれば、限度額を超えた分が後から支給されます。

例えば、

○70歳未満の所帯所得が210万以下の場合限度額は57,600円

○70歳以上75歳未満の所帯収入が383万円未満の場合限度額は

18,000円…外来(個人単位)

57,600円…外来+入院(世帯単位)

3・医療費を上手に節約

○「重複診療」や「頻回受診」は治療費や検査費用がその都度必要になり、医療費が増加します。

○お薬手帳を持参することで医療費を節約できる可能性があります。

自己負担3割の場合「約40円」1割の場合「約10円」安くなる。

《条件あり》

・前回の処方内容の記録があるお薬手帳の持参

・3か月以内に同じ薬局に来局

○残薬の相談による薬代の軽減

○「ジェネリック医薬品」の活用

先発薬品と比べて5割程度、中にはそれ以上安くなることがあります。

→新薬と有効成分が同じなので安心

→開発コストが少ないので新薬よりかなり安価

慢性的な病気によって薬を長期間服用する場合などは、ジェネリック医薬品の使用で薬代の大幅な削減につながります。

長期で見ればいい金額の節約になります。

4・医療保険の対象にならない費用の備え

○自己負担となる主な費用

・入院時の食事代の一部負担

・希望した場合の差額ベッド代

・その他雑費(交通費・お見舞いの謝礼など)

・先進医療の技術代

○保証はどのくらい必要?

入院日数は減少傾向にあり、早期退院を勧められることがあります。

例えば、入院14日として1日あたり5,000円の保証なら5,000円×14日=70,000円の保障

高額療養費制度により、医療費負担が軽減されるので必要以上の保障は見直しすることをおすすめします。

先進医療はまだ承認されていない為に保険適用外。安全性・効果が認められれば保険適用になるので、よく考える必要があります。

検査結果等で先進医療が適用されないこともあります。

保障は多く欲しいですが、保険料を考え本当に必要な保障を考える必要があります。一度見直しを検討してみてはいかがでしょうか。

【情報提供】

CFP®認定者

廣澤牧子さん

★ならリビングでは、家計についての相談を受け付けます。

詳細はこちらをご覧ください。

「ファイナンシャル・プランナーに聞くお金の話」過去の話はこちらから

【1】2022年働き方改革!! 押さえておきたい「副業」のポイント

【4】おひとり様の心得

【5】簡単にできる家計の見直し術「固定費を見直して徹底節約」

【6】おひとり様の心得《終の棲家を念頭に入れた住宅プランニング》

【10】おひとり様の心得《終活》

【11】2022年住宅ローン控除改正!「制度のポイントと注意点」

【12】おひとり様の心得《まとめ》

※このページの内容は2023年4月14日現在のものです。